为您设计的按揭产品.

成为一名医学专业人士的道路可能需要多年的努力和经济上的牺牲. At 发展联邦信用合作社, 我们认识到您独特的财务状况,并希望通过使购房过程容易和负担得起来支持您. 这就是为什么我们很自豪地向您介绍一个特别为您创建的抵押贷款计划, 我们的医疗专业团体!

合资格的医疗专业人员*

任何从事医疗职业的人 至少有两年的认证才能获得他们的职位.

程序参数

医疗专业人员按揭贷款:6万至75万美元

Term: 10年、15年、20年或30年的期限.

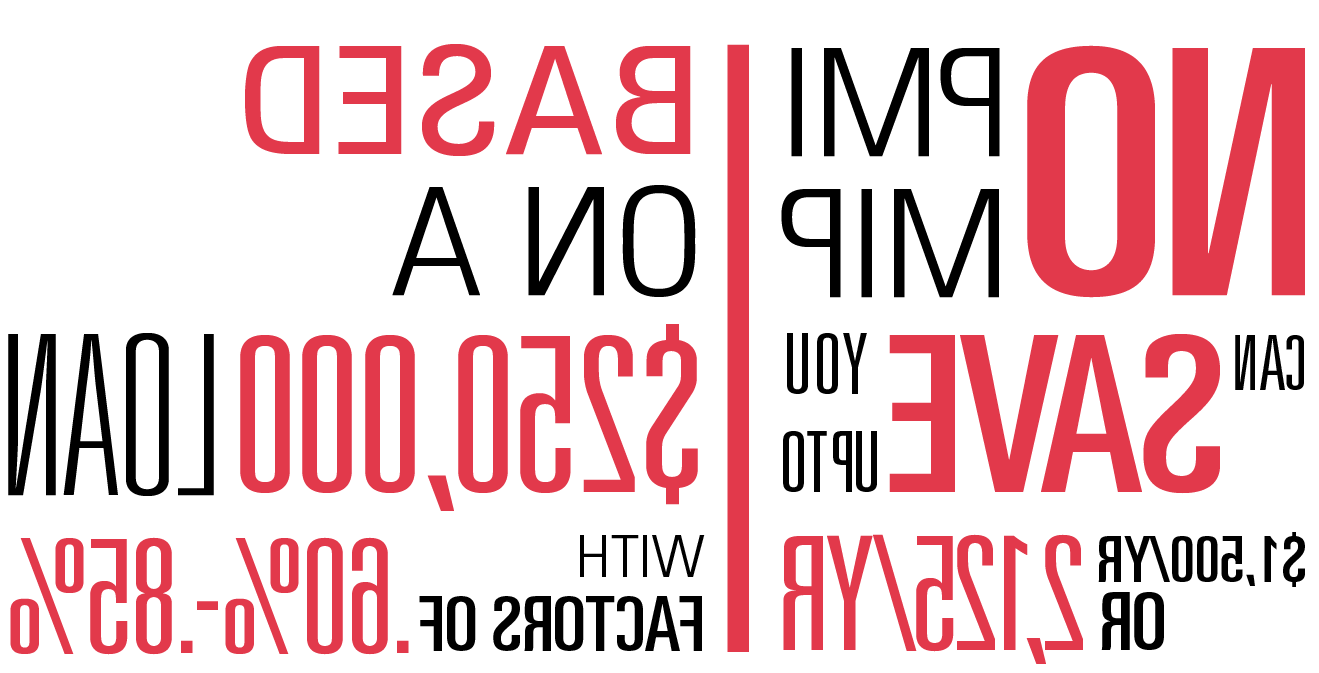

LTV: Up to 97%. No PMI.

Rate: 期限内的现行合格汇率. Additional 0.巨型贷款增加50%.

最低信用分: 医疗专业中等信用分不低于700分. 如果配偶的还款收入来自医疗专业人员,则可以获得较低的分数.

Rate: 期限内的现行合格汇率. Additional 0.巨型贷款增加50%.

最低信用分: 医疗专业中等信用分不低于700分. 如果配偶的还款收入来自医疗专业人员,则可以获得较低的分数.

Escrows: 所有贷款都需要.

医疗凭证: 适用于住院医师、研究员、新成立或已成立的医生工作年限: 标准的两年的工作经历将被免除,如果在该领域的认证和当前的工作在他们的领域的录取通知书一起提供.

首次按揭贷款 期限长达30年,用于购买或无现金的业主自住主要住宅再融资.

二手房和投资房 不符合此计划的资格.

什么是PMI保险?

私人按揭保险, or PMI, 如果你的首付款少于房屋购买价格的20%,你是否需要购买一种保险. PMI是由您支付的保险单, the borrower, 然而,如果你拖欠贷款,它是用来保护贷款人的.

您将支付多长时间的PMI保险?

•当您的贷款余额计划达到房屋原始价值的78%时. 它由贷款人自动终止.

• 应您的要求取消 因为你在房子里的权益达到了购买价格或评估价值的20%. 评估,由借款人支付,连同书面要求终止.

• 你到达了摊销期的中点. 例如,30年期贷款将在15年后达到中间值.

• 应您的要求取消 因为你在房子里的权益达到了购买价格或评估价值的20%. 评估,由借款人支付,连同书面要求终止.

• 你到达了摊销期的中点. 例如,30年期贷款将在15年后达到中间值.

它要花多少钱?

没有PMI可以为你节省125美元.贷款25万美元,采购经理人指数为 .60%. 每年可以节省1500美元. 基于700+的信用评分.

What is MIP?

按揭保险费; or MIP, 无论首期付款多少,房屋管理局的房屋贷款是否需要购买保险. 前期溢价是1.贷款金额的75%,年保费从 .45% to 1.当年贷款平均未偿余额的0.05%.

你需要支付多长时间的MIP保险?

6月前发放的联邦住房管理局按揭保险费贷款, 2013, 当贷款价值比达到78%且贷款创建5年后,抵押贷款保险取消. 在此日期之后,只要贷款还在,联邦住房管理局贷款将支付抵押贷款保险. MIP在贷款期限内保留. 只有将贷款再融资到80%或更低的贷款价值才会消除这种情况.

多少钱?

没有MIP可以为你节省177美元.贷款25万美元,每月零八元,按揭利率为 .85%. 也就是每年节省2125美元.

不要将MIP和PMI与保护财产的房主保险混淆.

了解更多有关此按揭产品,并利用其独家优惠, 联系915的斯蒂芬妮·门多萨.599.6820. NMLS #2075289.

有问题? 请在这里告诉我们,我们将很快与您联系.

**APR是年度百分比利率. 所有贷款须经信贷审批. 基于信用记录和承保因素的利率. 计划、费率、条款及条件如有更改,恕不另行通知. 可能会有某些限制. 改进FCU NMLS # 250889